")

Cinco de los principales bancos de Japón anunciaron este viernes que aumentarán la tasa fija de referencia para hipotecas a 10 años a partir de junio. Se trata de una respuesta al reciente repunte de los tipos de interés a largo plazo, tras un descenso temporal vinculado a la incertidumbre económica generada por los aranceles impuestos por la administración Trump. En cambio, las tasas de interés variables se mantendrán sin cambios.

Este movimiento afecta directamente a quienes ya tienen o están considerando contratar un préstamo hipotecario. De hecho, muchos propietarios ya están evaluando si deben cambiar su tipo de interés de variable a fijo. A continuación, te explicamos los puntos clave para tomar una decisión informada, según Financial Field:

¿QUÉ TIPO DE HIPOTECA ES MEJOR PARA TI?

– Hipoteca a tasa variable

La tasa se revisa cada seis meses y puede subir o bajar, aunque existen mecanismos de protección: el pago mensual no puede aumentar más de 1.25 veces tras una revisión. Sin embargo, si las tasas suben de forma sostenida, el costo total del préstamo también lo hará.

– Hipoteca a tasa fija

Puede ser fija durante todo el préstamo o solo durante un período inicial (como 5 o 10 años). Mientras más largo sea ese período, mayor suele ser la tasa. Es ideal para quienes desean estabilidad en los pagos y protegerse de futuras subidas.

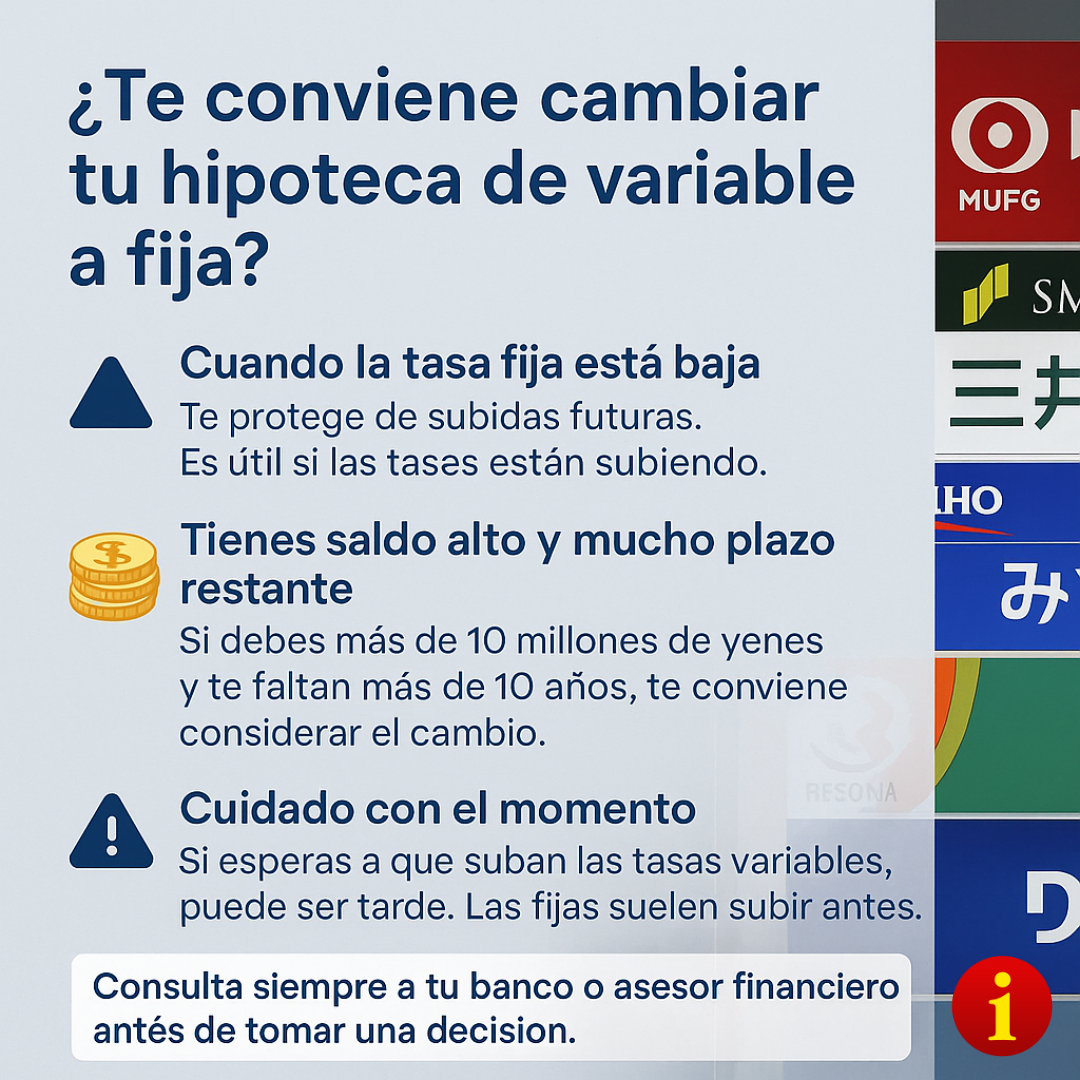

¿CUÁNDO CONVIENE CAMBIAR DE VARIABLE A FIJA?

-

Si ambas tasas están similares, cambiar a fija ayuda a evitar futuros riesgos.

-

Si la tasa variable ya es más alta, conviene analizar si la fija es más competitiva.

-

Si la variable es más baja, quizá convenga esperar, aunque con precaución.

El cambio de tipo de interés puede implicar nuevas comisiones o gastos administrativos, sobre todo si implica cambiar de banco. Además, si decides cambiar después de que las tasas hayan subido, podrías perder la oportunidad de asegurar una tasa fija más baja.

Los expertos recomiendan hacer una simulación financiera personalizada antes de tomar una decisión. Si tienes un saldo hipotecario superior a los 10 millones de yenes y más de 10 años restantes de pago, el cambio podría marcar una gran diferencia. (RI/International Press)

Descubre más desde International Press - Noticias de Japón en español

Suscríbete y recibe las últimas entradas en tu correo electrónico.